O brasileiro está acostumado a acreditar que o melhor momento para tomar decisões financeiras está logo ali na frente: esperar os juros caírem, o mercado melhorar, o momento “ideal”, o carnaval, a Copa do Mundo e assim por diante.

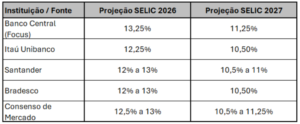

O problema é que, em economia, esperar também tem custo. O cenário atual da política monetária brasileira talvez seja um dos maiores exemplos disso. As projeções mais recentes do Banco Central e dos principais bancos do país mostram que a taxa Selic deve permanecer elevada pelos próximos anos.

O mercado já não trabalha mais com a expectativa de uma queda rápida ou abrupta dos juros. O que isso significa, na prática, é que o custo das linhas de crédito tradicionais não mudará no curto e, talvez, nem no médio prazo.

Abaixo, uma consolidação das projeções mais recentes para a taxa básica de juros:

Existe uma percepção equivocada muito comum no mercado de que basta a Selic cair para o crédito automaticamente ficar barato novamente. Mas o custo do crédito não depende apenas da taxa básica de juros. Ele também incorpora inadimplência, risco fiscal, spread bancário, inflação, custo de captação e percepção de risco da economia.

Na prática, mesmo que a Selic recue gradualmente nos próximos anos, o crédito pode continuar caro por muito mais tempo. E é justamente aí que surge o verdadeiro preço da procrastinação financeira.

Muitas famílias e empresas continuam adiando decisões patrimoniais e estratégicas, esperando um cenário ideal que talvez não aconteça no curto prazo. Enquanto isso, o custo do crédito segue alto e o poder de compra diminui lentamente. Nesse contexto, o tempo deixa de ser neutro. Ele passa a ser um custo financeiro invisível.

As pessoas entram, então, em uma espécie de paralisia estratégica. Não compram porque os juros estão altos. Mas também não constroem alternativas enquanto esperam o mercado melhorar.

Essa é a maior armadilha do atual cenário econômico, porque não existe cenário ideal. Quem depende exclusivamente do mercado fica vulnerável às decisões do Banco Central, aos spreads bancários e ao humor das instituições financeiras.

É justamente nesse ponto que o planejamento patrimonial ganha protagonismo. Em cenários de juros elevados, o consórcio ganha cada vez mais relevância, não apenas como produto financeiro, mas como estratégia de independência em relação ao crédito tradicional.

Abaixo, simulação de consórcio imobiliário da TOPCON com parcelas pré e pós-contemplação e o custo estimado do capital alavancado em diversos cenários.

Diferentemente do financiamento bancário, o consórcio opera em uma lógica de autofinanciamento coletivo e não tem incidência de juros bancários. Isso permite ao consumidor construir aquisição patrimonial de longo prazo sem exposição às oscilações da Selic e do mercado de crédito; o custo do capital está travado em contrato.

Mais do que buscar “o melhor momento”, o consórcio permite estruturar um plano de negócios baseado em previsibilidade, organização financeira e construção gradual de patrimônio.

Enquanto muitos aguardam uma queda significativa dos juros para agir, outros utilizam o tempo a favor da própria estratégia. E talvez essa seja a principal mudança comportamental que o atual ciclo econômico começa a impor ao brasileiro: a transição da dependência do crédito emergencial para a cultura do planejamento patrimonial.

Em ambientes de dinheiro barato, o mercado recompensa velocidade. Em ambientes de juros altos, o mercado recompensa estratégia. Isso explica por que operações com garantia por meio do consórcio, em um modelo de alavancagem patrimonial, ganham força em ciclos monetários restritivos.

Talvez a maior ilusão financeira dos próximos anos seja acreditar que o problema está apenas na taxa de juros, porque, muitas vezes, o maior custo não está no financiamento, mas no tempo perdido esperando um cenário perfeito que nunca chega.

O mercado financeiro está mostrando, de forma cada vez mais clara, que o dinheiro continuará caro por mais tempo. E, em um ambiente como esse, adiar decisões estratégicas pode custar mais do que tomá-las agora.

A principal pergunta deixa de ser: “Quando os juros vão cair?”

E passa a ser: “Quanto custa esperar?”

Sobre a TOPCON Crédito e Investimentos

Fundada em setembro de 2021, a TOPCON Crédito e Investimentos nasce de uma aliança estratégica com a Breitkopf Administradora de Consórcios, com sede em Blumenau (SC) e atuação no mercado desde 1964.

Ao iniciar o quinto ano de operação, a TOPCON posiciona-se com foco em atendimento customizado, consultoria individualizada e acompanhamento integral do cliente, desde o desenho do projeto até a liberação do crédito. Na TOPCON Crédito e Investimentos, a ética é inegociável e representa um dos pilares de vendas. A empresa afirma atuar com transparência, orientar o cliente com clareza e entregar exatamente o que promete. O objetivo é construir relações duradouras e confiáveis.

Referências

- Banco Central do Brasil

- Itaú Unibanco

- Santander Brasil

- Bradesco

- InfoMoney

- Forbes Brasil

Fonte ==> EconomiaSC