A contemplação é um momento de euforia, de comemoração, quase a conquista de um título de copa do mundo. É tratado por muitos como a linha de chegada dentro do sistema de consórcios.

Durante o projeto, o cliente acompanhou as assembleias, planejou lances, ajustou o orçamento e aguardou o momento certo em que finalmente teria acesso ao crédito contratado, mas o fato é que a contemplação é o início da próxima fase e não o final.

É exatamente nesse momento que muitos participantes cometem erros que comprometem parte dos benefícios construídos ao longo do período de formação do capital. O tema central passa a ser menos sobre ter acesso ao crédito e mais sobre como utilizá-lo da forma mais eficiente possível.

A contemplação transforma expectativa em capital

Até a contemplação, a carta de crédito representa um direito futuro. Após a contemplação, ela passa a ser um ativo financeiro valioso disponível para ser utilizado em uma infinidade de negócios. O consorciado deixa de ser apenas um participante de um grupo e passa a administrar um recurso financeiro relevante, que pode ser direcionado para diversos objetivos.

A inteligência financeira da operação

Abordado em artigos anteriores, eu habitualmente falo a respeito da aplicabilidade do capital alavancado via consórcio. Costumo dizer que a habilidade de utilização do crédito é do cliente e aqui na TOPCON Crédito e Investimentos, temos por premissa o propósito de entregar ao cliente a operação de consórcios mais eficiente possível do ponto de vista financeiro e jurídico.

Quando me atrevo a enveredar para o campo jurídico, eu desafio o conhecimento comum das operações primárias e me aprofundo em um dos grandes diferenciais da nossa operação, a Liberação do crédito.

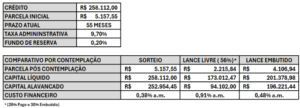

Exemplo de Custo Financeiro de uma cota de consórcio de automóveis

Observe a grande diferença do custo do capital alavancado por formato de contemplação; em relação ao lance livre de 56%. Trata-se do maior lance disponível nesse grupo na assembleia atual, mas mais do que o custo extremamente baixo do capital, o grande ponto que precisa ser respondido é onde vou alocá-lo? Qual é o negócio que farei com ele?

Comprar rapidamente nem sempre significa comprar melhor

Existe uma pressão psicológica após a contemplação que é natural. Alguns clientes sentem a necessidade de utilizar imediatamente o crédito o que é compreensível, mas nem sempre é racional.

A pressa, frequentemente reduz a capacidade de negociação, limita a análise de alternativas e aumenta o risco de decisões patrimoniais equivocadas, no mercado imobiliário, por exemplo, não é raro encontrar clientes que tendem a fechar negócios rapidamente para “não perder a oportunidade”, sem avaliar adequadamente aspectos como liquidez, potencial de valorização, regularidade documental ou aderência ao planejamento financeiro de longo prazo.

A contemplação gera crédito, mas o crédito disponível não cria urgência automática.

O melhor uso nem sempre é o mais óbvio

Uma das características mais interessantes do consórcio é a sua versatilidade. É necessário, entretanto, segregar o imobiliário do automotivo, a modalidade “limita” a utilização naquele segmento, mas ambos têm grande amplitude de utilização em uma vastidão de negócios, sugiro uma reunião com um consultor sênior de confiança para esclarecimentos.

Sob a ótica empresarial e negocial, a melhor alternativa nem sempre é aquela inicialmente planejada quando a cota foi adquirida, a contemplação cria a oportunidade de reavaliar cenários, prioridades e objetivos financeiros à luz das condições atuais de mercado.

Conclusão

A contemplação é um dos momentos mais celebrados dentro do sistema de consórcios. Sua verdadeira relevância não está apenas no acesso ao crédito, mas na liberdade de decisão que ele proporciona, a partir daí a avaliação das oportunidades de negócio é que farão a diferença entre o uso comum ou aproveitar amplamente suas possibilidades.

A diferença entre essas duas escolhas raramente aparece no dia da contemplação, eu digo que esse entendimento nasce da habilidade do cliente em realizar os diversos negócios dentro do ecossistema que ele transita, e a nós, profissionais do mercado, como orientá-lo de forma genuína e transparente, sempre vislumbrado o melhor negócio para o cliente.

Sobre a TOPCON Crédito e Investimentos

Fundada em setembro de 2021, a TOPCON Crédito e Investimentos nascem de uma aliança estratégica com a Breitkopf Administradora de Consórcios, com sede em Blumenau (SC) e atuação no mercado desde 1964.

Ao iniciar seu quinto ano de operação, a TOPCON posiciona-se com foco em atendimento customizado, consultoria individualizada e acompanhamento integral do cliente — desde o desenho do projeto até a liberação do crédito. Na TOPCON Crédito e Investimentos a ética é inegociável e nosso pilar de vendas. Sempre falamos a verdade, orientamos o cliente com transparência e entregamos exatamente o que prometemos. Nosso objetivo é construir relações duradouras e confiáveis.

Referências Bibliográficas

Fonte ==> EconomiaSC